Jogi publikáció – Dr. Kiss Tamás: A gazdasági társaságok alapításának szabadsága és anyagi jogi korlátai

- By : Jogerő.hu

- Category : Jogi publikáció

- Tags: gazdasági társaság, társasági jog

Alább a dolgozat egyszerűsített, de tartalmilag teljes verziója olvasható. A nyomtatható .pdf formátumú dolgozat letöltéséhez kattintson ide.

I. Bevezetés

Jelen tanulmányban azokra a kérdésekre keressük a választ, hogy gazdasági társaság Magyarországon történő alapítása esetén a létesítés szabadsága mellett milyen korlátozások érvényesülnek, a társaságot alapító személyeknek milyen jogszabályi előírásokra kell figyelemmel lenniük, illetve a leendő tagok, alapítók hogyan szabályozhatják jogszerűen a társaság működését, a gazdasági társaság és a tagok közötti viszonyt. Ennek keretében jelen tanulmány tárgyát képezi a gazdasági társaságok formai szabadsága, a szerződéssel való alapítás elve és szabályai, a tagsági viszony kérdései, a gazdasági tevékenység folytatásának szabadsága és a gazdasági társaságokra vonatkozó joganyagtól való eltérés lehetősége.

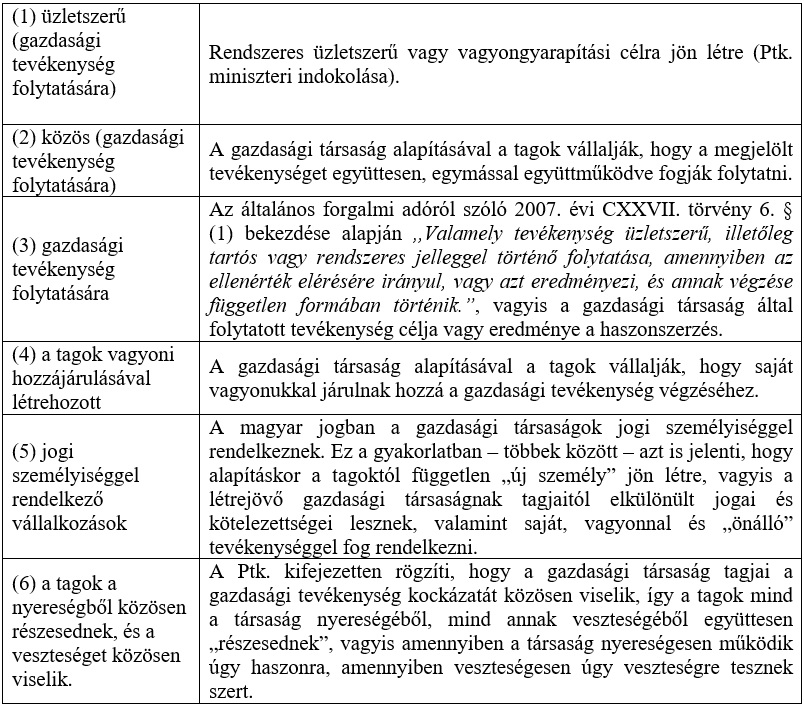

Mielőtt rátérnénk a társaságalapítás szabadságára és annak korlátaira, érdemes tisztázni a gazdasági társaság hatályos fogalmát, melyet a Polgári Törvénykönyvről szóló 2013. évi V. törvény (a továbbiakban: Ptk.) 3:88. § (1) bekezdése a következőképpen definiál: ,,A gazdasági társaságok üzletszerű közös gazdasági tevékenység folytatására, a tagok vagyoni hozzájárulásával létrehozott, jogi személyiséggel rendelkező vállalkozások, amelyekben a tagok a nyereségből közösen részesednek, és a veszteséget közösen viselik.”

Ha a fenti komplex definíciót elemeire bontjuk, akkor egy gazdasági társaság a következő jellemzőkkel rendelkezik:

II. A gazdasági társaság létesítésének szabadsága

Az Alaptörvény M) cikke alapján a magyar gazdaság a vállalkozás szabadságán alapszik. Erre az alapelvre tekintettel a Ptk. 3:4. § (1) bekezdése akként rendelkezik, hogy jogi személy szabadon alapítható. A magyar jog a jogi személyek alapítását a felek szerződésszerű kötelmeként szabályozza, így gazdasági társaság alapításáról az azt létesítő személyek érvényesen létesítő okiratban dönthetnek.

A Ptk. miniszteri indokolása szerint ugyanis: ,,Az állam a jogi személyek alapításába az alapítás szabályainak normatív meghatározásával és a jogi személyek nyilvántartásba vételével vesz részt; ezt az utóbbi - közérdekvédelmi szempontból nélkülözhetetlen – mozzanatot sem használhatja fel egyedi beavatkozásra, mert a jogi személyek nyilvántartásba vételét csak jogszabályban normatív módon meghatározott okok alapján tagadhatja meg. Mindez annyit jelent, hogy az állam nem mérlegelheti célszerűségi szempontok alapján, hogy megítélése szerint szükség van-e egy adott jogi személyre, hanem a normatív feltételek teljesítése esetén a nyilvántartásba vétellel biztosítania kell a jogi létezés lehetőségét.”

A Ptk. hatálya alatt is kiemelendő Kisfaludi András megállapítása, miszerint: ,,Gazdasági társaságnak ugyanis az a formáció tekinthető, amit a Gt. maga gazdasági társaságnak ismer el.”[1]

A gazdasági társaság alapításáról szóló létesítő okiratot közjegyzői okiratba vagy ügyvéd, illetve valamelyik alapító kamarai jogtanácsosa által ellenjegyzett magánokiratba kell foglalni, és azt a közjegyzői okiratba vagy az ellenjegyzéstől számított harminc napon belül be kell jelenteni a nyilvántartó bíróságnak.[2]

A jogi személy a nyilvántartásba vétellel jön létre.[3] Lehetőség van azonban, hogy a társaság a nyilvántartásba vétel előtt is folytathassa tevékenységét előtársaságként, üzletszerű gazdasági tevékenységet viszont csak a nyilvántartásba-vételi kérelem benyújtásától folytathat.[4] Ha a társaságot a cégbíróság jogerősen bejegyzi, akkor az előtársaságként kötött jogügyletek a gazdasági társaság jogügyleteinek minősülnek[5] (bejegyzés hiányában a tagok együttesen tett nyilatkozatának).[6] A Ptk. kommentárja szerint ,,A kódex nem rendelkezik arról, hogy a gazdasági társaság ún. előtársaság jellegét a társaság iratain és ’a megkötött jogügyletek során a társaság elnevezéséhez fűzött „bejegyzés alatt” (”b.a.”) toldattal kell jelezni”. Erre a körülményre azonban – a Ctv. 5. § a) pontja alapján – a cég (rövidített nevében) utalni kell.”[7]

1. A szerződés (létesítő okirat) tartalmának korlátai

A jogi személy tagjai, alapítói az egymás közötti és a jogi személyhez fűződő viszonyuk, valamint a jogi személy szervezetének és működésének szabályozása során – szakítva a korábbi gazdasági társaságokról szóló 2006. évi IV. törvény kógens szabályozásával – a létesítő okiratban eltérhetnek e törvénynek a jogi személyekre vonatkozó szabályaitól.[8] A Ptk. miniszteri indokolása szerint ,,a kógens kiindulópontot választó normatív rendszer óhatatlanul tömegesen elzárja az alapítók, a tagok autonóm döntési és cselekvési lehetőségét olyan esetekben is, amikor arra semmi szükség sincs, amikor a tilalmat sem a törvényes működési rend, sem a kisebbség védelme, sem a hitelezők és más harmadik személyek érdeke nem indokolja.”

Tiltott az eltérés, ha a Ptk. az eltérést tiltja, vagy az eltérés a jogi személy hitelezőinek, munkavállalóinak vagy a tagok kisebbségének jogait nyilvánvalóan sérti, vagy a jogi személyek törvényes működése feletti felügyelet érvényesülését akadályozza.[9] Így például nincs akadálya annak, hogy korlátolt felelősségű társaság esetén a tagok igazgatóság felállításáról dönthessenek,[10] de nem megengedett a Ptk. szabályaitól való eltérés akként, hogy részvénytársaság esetén úgy rendelkeznek a részvényesek, hogy az igazgatóság jogainak a gyakorlására egyidejűleg több vezérigazgató megválasztható.[11]

2. Formakényszer

A Ptk. 3:89. § (1) bekezdése alapján gazdasági társaság csak törvényben meghatározott formában alapítható. A hatályos magyar társasági jog a gazdasági társaságok négy különböző formáját különíti el (ide nem értve az egyéni cégeket): (1) közkereseti társaság, (2) betéti társaság, (3) korlátolt felelősségű társaság és (4) részvénytársaság. A magyar jogban olyan gazdasági társaság alapítására, melyről a magyar jog nem rendelkezik, vagyis olyan társasági forma választása, mely kizárólag más állam jogrendszerében létezik (például: csendes társaság) – nincs lehetőség.[12] E rendelkezés célja, hogy ,,megfelelően azonosíthatóak és a társadalom szervezetrendszerének egyéb szereplőitől világosan elkülöníthetőek legyenek az elsődlegesen üzletszerű közös gazdasági tevékenység folytatására alapított és jogosult piaci szereplők.” [13]

3. A jogi személy nevének korlátai

A jogi személyt létesítő személyek szabadon állapíthatják meg a jogi személy nevét is. A jogi személy neve három részből tevődik össze: (i) a vezérszóból, (ii) tevékenységre vonatkozó utalásból, (iii) formára utaló elnevezésből. A vezérszó elősegíti a cég azonosítását, illetve más, azonos vagy hasonló tevékenységű jogi személyektől való megkülönböztetését. A vezérszó a jogi személy nevében az első helyen áll. A jogi személy nevében lehetőség van a tevékenységre vonatkozó utalás feltüntetésére is, amely további megkülönböztetést tartalmazhat a jogi személy tevékenységére vonatkozóan, viszont ennek feltüntetése lehetőség és nem kötelezettség. A cégnévnek a választott cégforma megnevezését és legalább a vezérszót kell tartalmaznia.[14]

A jogi személyt alapító személyeknek a jogi személy nevének meghatározása során három alapelvre kell figyelemmel lenniük: névkizárólagosság, névvalódiság, névszabatosság.

A névkizárólagosság követelménye alapján a jogi személy neve nem lehet összetéveszthető más korábban nyilvántartásba vett jogi személyek nevével. [15] A név ki kell, hogy zárja az összetévesztés lehetőségét,[16] annak egyediesítésre alkalmasnak kell lennie,[17] melyet figyelembe kell venni a gazdasági társaság rövidített nevének a meghatározásakor is.[18]

A névvalódiság követelménye alapján a jogi személy neve nem kelthet a valósággal ellentétes látszatot.[19] Amennyiben a jogi személy nevében a tevékenységére vonatkozó utalás is szerepel (például „informatikai szolgáltató”), akkor a jogi személynek a nevében is megjelenő tevékenységet is folytatnia kell, nem kelthet olyan hatást, amely nem felel meg a tevékenységi köröknek,[20] vagy megtévesztő.[21]

A névszabatosság követelménye alapján a jogi személy nevében annak típusát, illetve, ha neve a tevékenységét is tartalmazza, akkor a tevékenységet is magyar nyelven, a magyar helyesírás szabályainak megfelelően kell feltüntetni.[22] Ez a szabály nem zárja ki fantázianevek használatát a jogi személyek nevében (vezérszóban), viszont a névben feltüntetett típus és tevékenység megjelölését kötelező magyar nyelven feltüntetni. A Ctv. 3. § (2) bekezdése szerint ,,A vezérszó idegen nyelvű kifejezés, rövidítés és mozaik szó is lehet, amelyet latin betűkkel kell feltüntetni. A cégnévben a vezérszón kívül csak magyar szavak szerepelhetnek, a magyar helyesírás szabályainak megfelelően.”. A gazdasági társaság nevében kötelező a formára utaló elnevezés vagy annak törvényben meghatározott rövidítésének (Kkt., Bt., Kft., Nyrt., Zrt.) feltüntetése.[23]

A jogi személy nevével kapcsolatos további korlátozás, hogy védjegyoltalomban részesülő védjegyet nem sérthet, illetve gazdasági társaságok esetén további korlátokat tartalmaz a Ctv. 3-6. §-a (önkényuralmi jelképek, nonprofit jelleg, állami vagy nemzeti kifejezés használata, stb.).

4. A társaság tagságával kapcsolatos korlátozások

Jogi személyt, illetve gazdasági társaságot a Ptk. 3:4. § (1) bekezdésének szabálya alapján („személyek”) bárki, mind természetes, mind jogi személy alapíthat.

A gazdasági társaság tagságával kapcsolatos korlátokat a Ptk. 3:90. §-a tartalmazza, mely szerint

- Természetes személy egyidejűleg egy gazdasági társaság korlátlanul felelős tagja lehet, vagyis tilos a korlátlan felelősség halmozása. Így egy természetes személy egy Kkt. tagja vagy egy Bt. beltagja lehet egyidejűleg, viszont a Ptk. tagsági viszonyát más nem korlátlan felelősséggel rendelkező gazdasági társaságban nem korlátozza. Hasonló szabály jelenik meg ugyanezen paragrafus második bekezdésében, mely a részben vagy egészben korlátlan tagi felelősséggel („helytállással”) rendelkező gazdasági társaságok (Kkt., Bt., egyéni cég) más gazdasági társaságban létesíthető tagsági jogviszonyát igyekszik szabályozni azzal, hogy e jogi személyek tekintetében kizárja a korlátlan felelősséggel járó tagsági jogviszony létesítését. ,,Ugyancsak megnövelné a 3. személyek közöttük is főként a hitelezők kockázatát, ha a törvény nem tiltaná meg az egyébként mögöttesen, de korlátlanul felelő tagok részvételével működő gazdasági társaságok […] továbbtársulását.”[24]

- Kiskorú személy nem lehet gazdasági társaság korlátlanul felelős tagja. E szabállyal igyekszik a Ptk. a kiskorú, cselekvőképtelen, illetve korlátozottan cselekvőképes személyek vagyonát védeni, illetve korlátozni olyan jogügyletben a részvételüket, mely vagyonukra a szerződéskötés időpontjában előre nem látható hatása lehet.[25]

- A Ptk. külön szabályozza az eltiltás alatt álló személyek tagsági jogviszonyát, akik az eltiltás hatálya alatt kizárólag nyilvánosan működő társaság tagjai (részvényesei) lehetnek.

5. A gazdasági tevékenység végzésének korlátai

A gazdasági társaság alapításakor és fennállása alatt is szabadon folytathat gazdasági tevékenységet, illetve a tagok szabadon dönthetnek egyes tevékenységek gyakorlásáról vagy megszüntetéséről.

A Ptk. három korlátot állít a gazdasági társaság által végzett gazdasági tevékenységeknek:

(i) engedélyhez kötött gazdasági tevékenység kizárólag engedély birtokában kezdhető meg (például urán, – tóriumérc-bányászat, húskonzerv gyártása),[26]

(ii) képesítéshez kötött gazdasági tevékenység kizárólag akkor gyakorolható, amennyiben a személyes közreműködést vállaló tag, vagy a társasággal munkavégzésre irányuló polgári jogi vagy munkajogi jogviszonyban álló legalább egy személy a képesítési követelménynek megfelel (például szövés, kötés, fémmegmunkálás),[27]

(iii) törvény által tiltott gazdasági tevékenység nem folytatható, illetve arra nem irányulhat (például amely bűncselekmény elkövetésére irányul).[28]

III. Összegzés

A fentiekből látszik, hogy a jogi személy alapítás szabadságának generálklauzulája és a Ptk. gazdasági társaságokat szabályozó alapvetően diszpozitív rendelkezései ellenére a Ptk. a társaságalapítást bizonyos korlátok közé szorítja. Amennyiben a gazdasági társaságot létesítő személyek a fenti és a Ptk. egyéb társaságalapításra vonatkozó szabályaival való konformitást a létesítő okirat megkötésekor figyelmen kívül hagyják, úgy a gazdasági társaság bejegyzését a hatáskörrel és illetékességgel rendelkező cégbíróság megtagadja, és a gazdasági társaság cégbejegyzési kérelmét elutasítja. Habár a jogi személy alapításának szabadsága mellett a Ptk. bizonyos korlátokat is állít, mégis azzal, hogy a cégbíróság a cégbejegyzési kérelem vizsgálata során kizárólag a jogszabályi feltételek meglétét vizsgálhatja, és ezen vizsgálat nem terjedhet ki célszerűségi, hatékonysági vagy bármely gazdaság szempont vizsgálatára, így a Ptk. alapítási korlátozásai semmiképpen sem tekinthetőek eltúlzottnak vagy a szervezetalapítás szabadságát aránytalanul keretek közé szorító szabályozásnak.

szerző neve: Dr. Kiss Tamás

a mű címe: A gazdasági társaságok alapításának szabadsága és anyagi jogi korlátai

kézirat lezárásának dátuma: 2021. február 15.

Felhasznált irodalom:

- Dr. Petrik Ferenc (szerk.): Polgári jog I-IV. Kommentár a gyakorlat számára, HVG-ORAC Lap- és Könyvkiadó Kft., Budapest, 2020.

- Osztovits András (szerk.): A Polgári Törvénykönyvről szóló 2013. évi V. törvény és a kapcsolódó jogszabályok nagykommentárja, I. kötet, Opten Informatikai Kft., Budapest, 2014.

- Kisfaludi András: Társasági jog, Complex Kiadó, Budapest, 2007.

- Fővárosi Ítélőtábla Gf. 40.357/2019/8.

- BDT2015.3272.

- BDT2013.2835.

- Győr-Moson-Sopron Megyei Bíróság P. 20.168/2010/15.

- KGD2004.86.

- BH2003.291

- BH2000.572.

- BH2000.84.

- BH2000.22

- BH1999.16.

- BH1992.133.

Felhasznált jogszabályok:

- Magyarország Alaptörvénye (jogforrási értelemben nem jogszabály)

- A Polgári Törvénykönyvről szóló 2013. évi V. törvény (Ptk.)

- A Polgári Törvénykönyvről szóló 2013. évi V. törvény hatálybalépésével összefüggő átmeneti és felhatalmazó rendelkezésekről szóló 2013. évi CLXXVII. törvény

- Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény

- A cégnyilvánosságról, a bírósági cégeljárásról és a végelszámolásról szóló 2006. évi V. törvény

- A gazdasági társaságokról szóló 2006. évi IV. törvény

Ptk. miniszteri indokolása (jogforrási értelemben nem jogszabály)

[1] Kisfaludi András: Társasági jog, Complex Kiadó, Budapest, 2007., 53. oldal

[2] Ptk. 3:95. § (2) bekezdés

[3] Ptk. 3:4. § (4) bekezdés

[4] Ptk. 3:101. § (1) bekezdés

[5] Ptk. 3:101. § (3) bekezdés

[6] Ptk. 3:101. § (4) bekezdés

[7] Dr. Petrik Ferenc (szerk.): Polgári jog I-IV. Kommentár a gyakorlat számára, HVG-ORAC Lap- és Könyvkiadó Kft., Budapest, 2020.

[8] Ptk. 3:4. § (1)-(2) bekezdés

[9] Ptk. 3:4. § (3) bekezdés

[10] BDT2015.3272.

[11] Fővárosi Ítélőtábla Gf. 40.357/2019/8.

[12] BH1999.16.

[13] Győr-Moson-Sopron Megyei Bíróság P. 20.168/2010/15.

[14] A cégnyilvánosságról, a bírósági cégeljárásról és a végelszámolásról szóló 2006. évi V. törvény (Ctv.) 3. § (1) bekezdés

[15] Ptk. 3:6. § (1) bekezdés

[16] BH1992.133.

[17] KGD2004.86.

[18] BDT2013.2835.

[19] Ptk. 3:6. § (2) bekezdés

[20] BH2000.84.

[21] BH2000.572.

[22] Ptk. 3:6. § (3) bekezdés

[23] Ptk. 3:89. § (2) bekezdés

[24] Osztovits András (szerk.): A Polgári Törvénykönyvről szóló 2013. évi V. törvény és a kapcsolódó jogszabályok nagykommentárja, I. kötet, Opten Informatikai Kft., Budapest, 2014., 490. oldal

[25] BH2000.22

[26] Ptk. 3:97. § (1) bekezdés, BH2003.291

[27] Ptk. 3:97. § (2) bekezdés

[28] Ptk. 3:8. §