Ingatlan vásárlás illeték és adó kérdései

- By : Jogerő.hu

- Category : Jogi szakcikk

- Tags: adó, illeték, ingatlan, ingatlanjog

Számos tévhit kering az interneten, illetve terjed szájról szájra azzal kapcsolatban, hogy ingatlan vásárláshoz kapcsolódóan kell-e, mekkora összegű és kinek kell adót,- illetéket fizetnie. Mai cikkemben a kérdéskör legfontosabb válaszait kívánom leírni.

I. Vevői oldalon megjelenő kiadások:

I./1. Visszterhes vagyonátruházási illeték

Ingatlan adásvételi szerződés megkötését követően a Vevő visszterhes vagyonátruházási illetéket köteles fizetni.

Itv. 19. § „A visszterhes vagyonátruházási illeték általános mértéke – ha a törvény másként nem rendelkezik – a megszerzett vagyon terhekkel nem csökkentett forgalmi értéke után 4%, ingatlan […] megszerzése esetén ingatlanonként 1 milliárd forintig 4%, a forgalmi érték ezt meghaladó része után 2%.”

Példa:

Egy 10.000.000,- Ft vételárú ingatlan esetén az illeték összege 400.000,- Ft.

Résztulajdon esetében, értelem szerűen a résztulajdon értéke az illeték alapja.

I./1. a) Cserét pótló vétel:

Az illeték alapjának kiszámítása körében speciális szabályok vonatkoznak az ún. cserét pótló vételre. Ez az eset akkor áll fenn, ha a magánszemély vevő úgy vásárol ingatlant, hogy vagy a vételt megelőző egy évben, vagy az azt követő egy évben értékesíti egy már meglévő lakóingatlanát. Ilyenkor az illeték alapját a vásárolt és az eladott ingatlan vételárának különbözete adja.

Itv. 21. § (2) „Lakástulajdonok magánszemélyek közötti cseréje, valamint lakástulajdon vásárlása esetén, ha a magánszemély vevő a másik lakástulajdonát a vásárlást megelőző vagy azt követő egy éven belül eladja, az illeték alapja az elcserélt lakástulajdonok, illetve a vásárolt és az eladott lakástulajdon – terhekkel nem csökkentett – forgalmi értékének a különbözete.„

Feltételei:

- magánszemély,

- lakóingatlan (tehát nem alkalmazható nyaraló, beépítetlen terület, egyéb ingatlan, stb. vonatkozásában),

- vétel napját megelőző, vagy követő 1 évben másik lakástulajdon értékesítése

Példa:

Ha 2016. október 16. napján Ön eladott egy 10.000.000,- Ft értékű ingatlant, majd 2017 szeptemberében vásárolt egy 9.000.000,- Ft értékű ingatlant, akkor a vásárolt és eladott ingatlan különbözete adja az illeték alapját: 9.000.000 – 10.000.000 = – 1.000.000

Ha a kapott összeg kisebb, mint 0, akkor nem kell vagyonszerzési illetéket fizetni, ha nem, akkor annak 4%-át

I./1. c) Fontos tisztában lenni azzal is, hogy az illetékfizetés körében számos mentesülési lehetőség, ill. kedvezmény áll a vevők rendelkezésére, melyek közül egy szakértő szem könnyedén kiválasztja a vevő számára legmegfelelőbbet, ezzel jócskán lefaragva a kiadásokból. A teljesség igény nélkül nézzünk meg néhányat azokból, amelyeket a leggyakrabban vesznek igénybe ügyfeleink:

- mentesség:

- egyenes ági rokonok egymás közötti vagyonátruházása (Itv. 26. § (1) za))

- házastársak egymás közötti vagyonátruházása (Itv. 26. § (1) zb))

- kedvezmény:

- cserét pótló vétel (ld. fent)

- abban az esetben, ha a vevő még nem töltötte be a 35. életévét és az első lakástulajdonát szerzi meg, melynek forgalmi értéke nem haladja meg a 15 millió forintot (a kedvezmény mértéke a tulajdoni hányaddal arányos, de max. 50%) (Itv. 26. § (6) és (9) bek.)

- első lakástulajdon esetén pótlékmentes részletfizetés kedvezménye (max. 12 hónapra) (Itv. 26. § (9) és (15) bek.)

I./2. Ügyvédi költség

Az ingatlan átruházására vonatkozó szerződést ügyvéd készíti, s ellenjegyzi, mely törvényben foglalt feltétele a szerződés érvényességének (Inytv. 32. § (2) d)). Az ügyvédi költséget a vevő viseli, mely az ingatlan értékéhez igazodik.

I./3. Egyéb költségek

Külföldi állampolgár esetében a tulajdonszerzés kormányhivatali engedélyhez kötött. Az engedélyezési eljárás igazgatás-szolgáltatási díja 50.000,- Ft

Az adásvételi szerződések földhivatalba történő benyújtásakor a földhivatali ügyintézésért eljárási díjat kell fizetni a Földhivatalnak. A hatályos szabályok szerint ennek összege ingatlanonként 6.600,-Ft.

II. Eladói oldalon megjelenő kiadás:

II./1. Személyi jövedelemadó (SZJA)

A személyi jövedelemadó kiszámítása tekintetében először is fontos különbséget tenni az adó alapja és az adó mértéke között.

- Adóalap: ingatlan értékesítéséből származó jövedelem

Szjt. 62. § (1) Az ingatlan, a vagyoni értékű jog átruházásából származó bevételből (a szerzés időpontja szerint megosztott bevételből) le kell vonni az átruházó magánszemélyt terhelő következő igazolt költségeket, kivéve azokat, amelyeket valamely tevékenységéből származó bevételével szemben költségként elszámolt:

- a) a megszerzésre fordított összeget, és az ezzel összefüggő más kiadásokat (szerk.: az átruházásról szóló szerződés (okirat, bírósági, hatósági határozat)) szerinti érték;

- b) az értéknövelő beruházásokat;

- c) a szerzési időponthoz tartozó bevételrész arányában az átruházással kapcsolatos kiadásokat, ideértve az adott ingatlannal kapcsolatban az állammal szemben vállalt kötelezettség alapján igazoltan megfizetett összeget is.

(4) Az ingatlan, ingatlanra vonatkozó vagyoni értékű jog átruházásából származó jövedelem, ha az átruházás a megszerzés évében vagy az azt követő öt évben történik, az (1)-(3) bekezdés szerint kiszámított összeg (szerk.: tehát a fent kifejtettek alapján az átruházásból származó bevételnek az igazolt költségekkel csökkentett értéke)

- 100 százaléka a megszerzés évében és az azt követő évben,

- 90 százaléka a megszerzés évét követő második évben,

- 60 százaléka a megszerzés évét követő harmadik évben,

- 30 százaléka a megszerzés évét követő negyedik évben,

- 0 százaléka a megszerzés évét követő ötödik és további évben.

- Adómérték: Szjt.8. § (1) Az e törvény hatálya alá tartozó jövedelem után az adó mértéke – ha e törvény másként nem rendelkezik – az adóalap 15 százaléka.

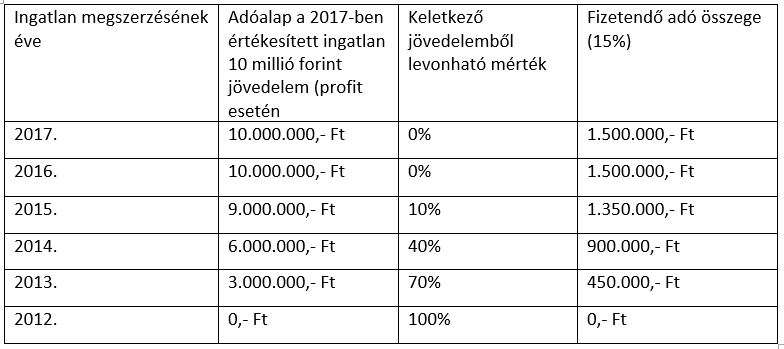

Összegzésképpen megállapíthatjuk, hogy az adó alapjának számításakor az egyik fő befolyásoló tényező az, hogy a tárgyi ingatlan hány éve volt tulajdonában az eladónak. A jelenleg hatályos törvény már nem tesz különbséget a lakás céljára szolgáló ingatlanok és a nem lakás céljára szolgáló ingatlanok között.

Példa:

Ha az ingatlant a 2017. évben értékesítjük, akkor az alábbiak szerint kerül sor az adóalapból történő levonásra:

Az ingatlanértékesítés után fizetendő szja-t a magánszemélyeknek az adásvétel évének adóévéről szóló adóbevallásban kell feltüntetniük és az adóhivatal számlájára megfizetniük.

A cikk szerzői Dr. Vizer Tamás ügyvéd és Németh Annamária.